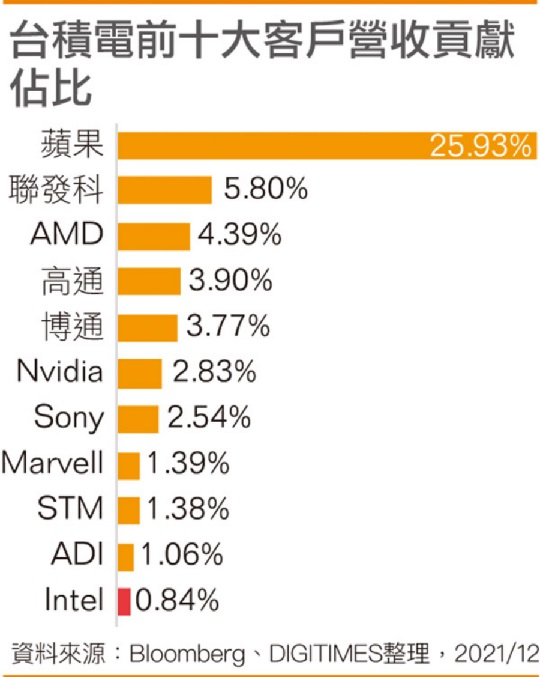

声明截图

声明截图

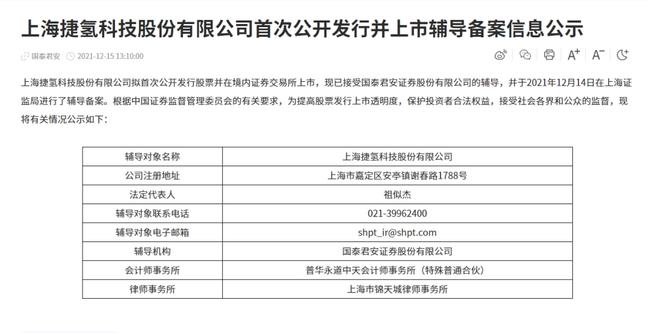

此次谷神星一号(遥二)·平安银行数字口袋号运载火箭共发射5颗商业卫星,分别为长光卫星公司的“天津大学一号”红外观测卫星、天仪研究院的“宝酝号”和“丽泽一号”科学试验卫星、中科星睿的“金紫荆五号”遥感卫星、零重空间的“金紫荆一号03”遥感卫星。同时,火箭还搭载了平安银行两大战略项目“星云物联计划”及“数字口袋”的太空纪念载荷,以及一块储存着平安银行数字资产的储存卡共同进入了太空。

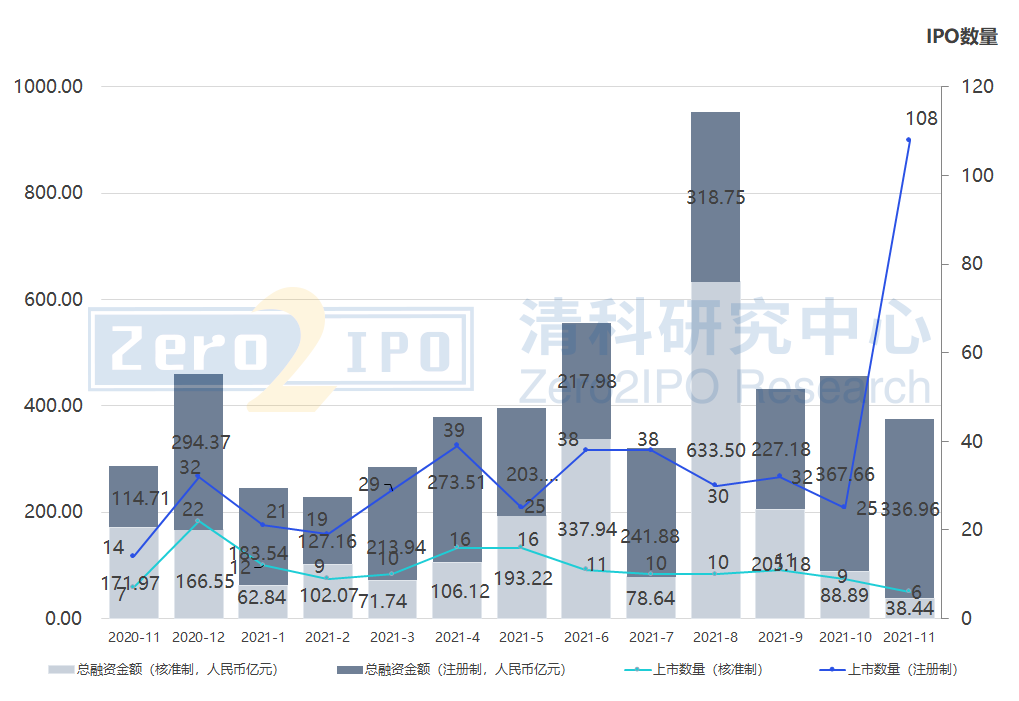

此次谷神星一号(遥二)·平安银行数字口袋号运载火箭共发射5颗商业卫星,分别为长光卫星公司的“天津大学一号”红外观测卫星、天仪研究院的“宝酝号”和“丽泽一号”科学试验卫星、中科星睿的“金紫荆五号”遥感卫星、零重空间的“金紫荆一号03”遥感卫星。同时,火箭还搭载了平安银行两大战略项目“星云物联计划”及“数字口袋”的太空纪念载荷,以及一块储存着平安银行数字资产的储存卡共同进入了太空。 2020年11月至2021年11月中国企业境内外上市数量及融资总金额

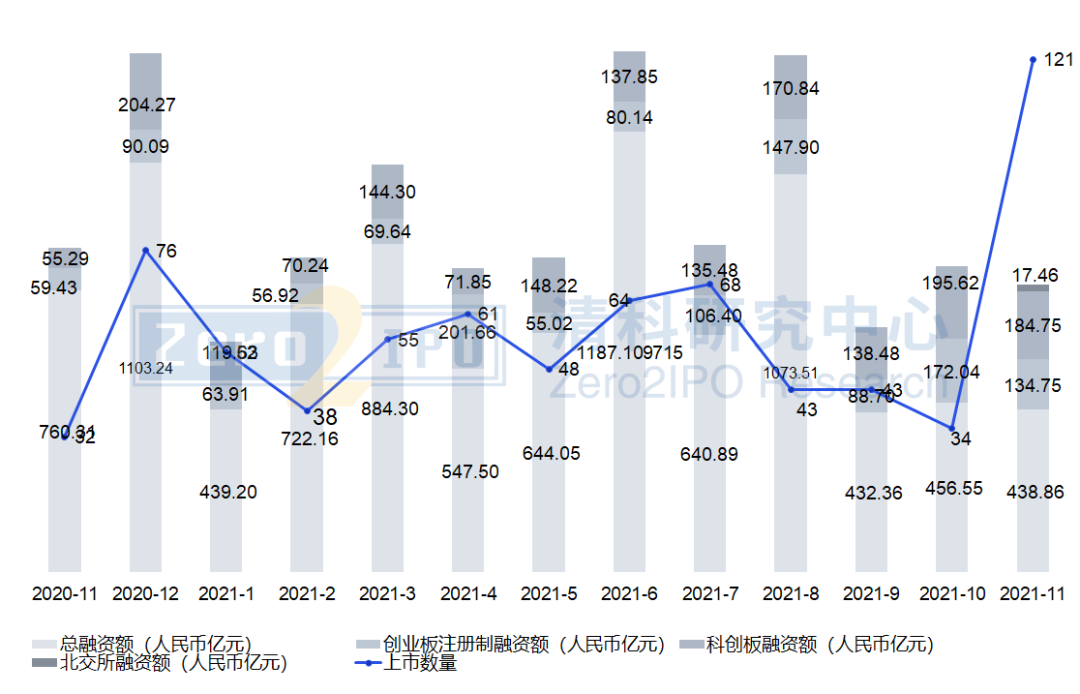

2020年11月至2021年11月中国企业境内外上市数量及融资总金额

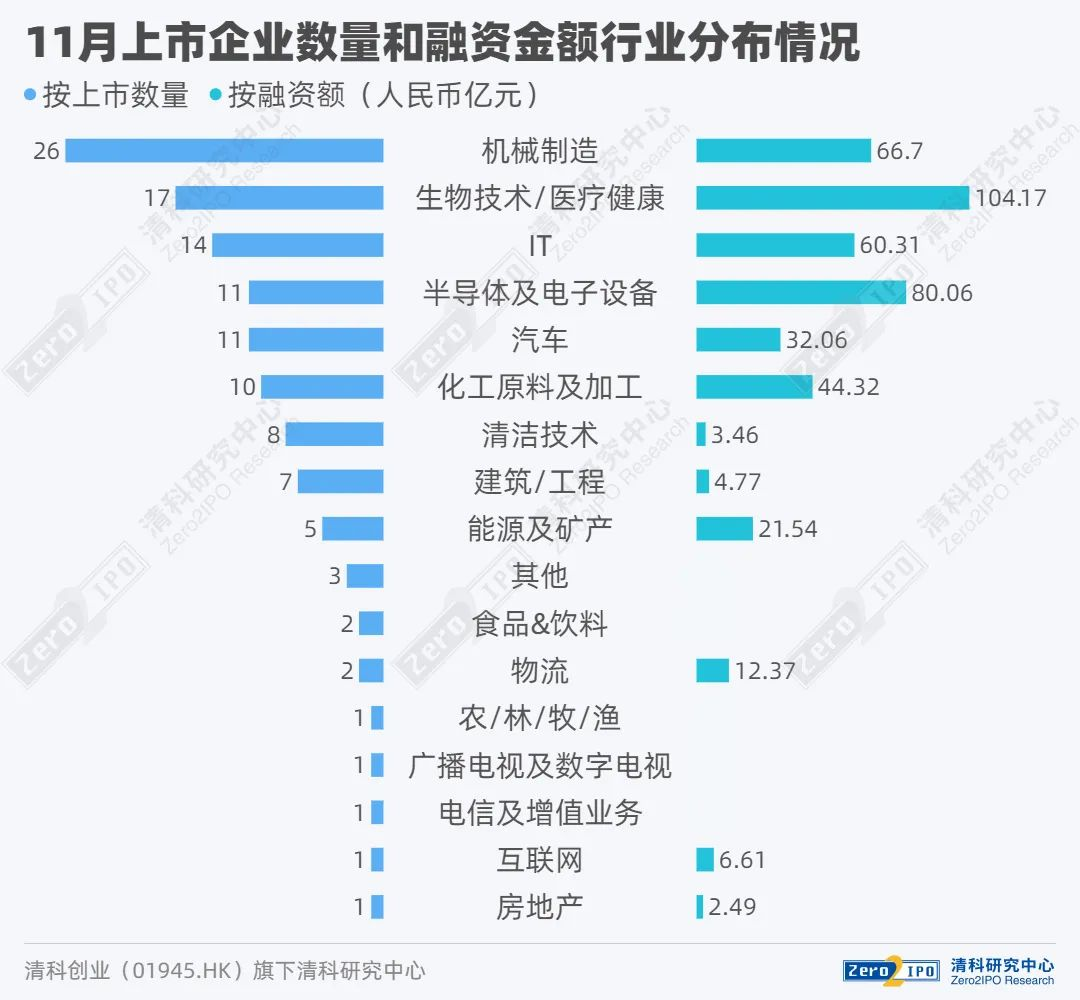

2020年11月至2021年11月不同新股发行制度下境内市场中企上市分布

2020年11月至2021年11月不同新股发行制度下境内市场中企上市分布 (3)11月IPO企业VC/PE渗透率为73.6%

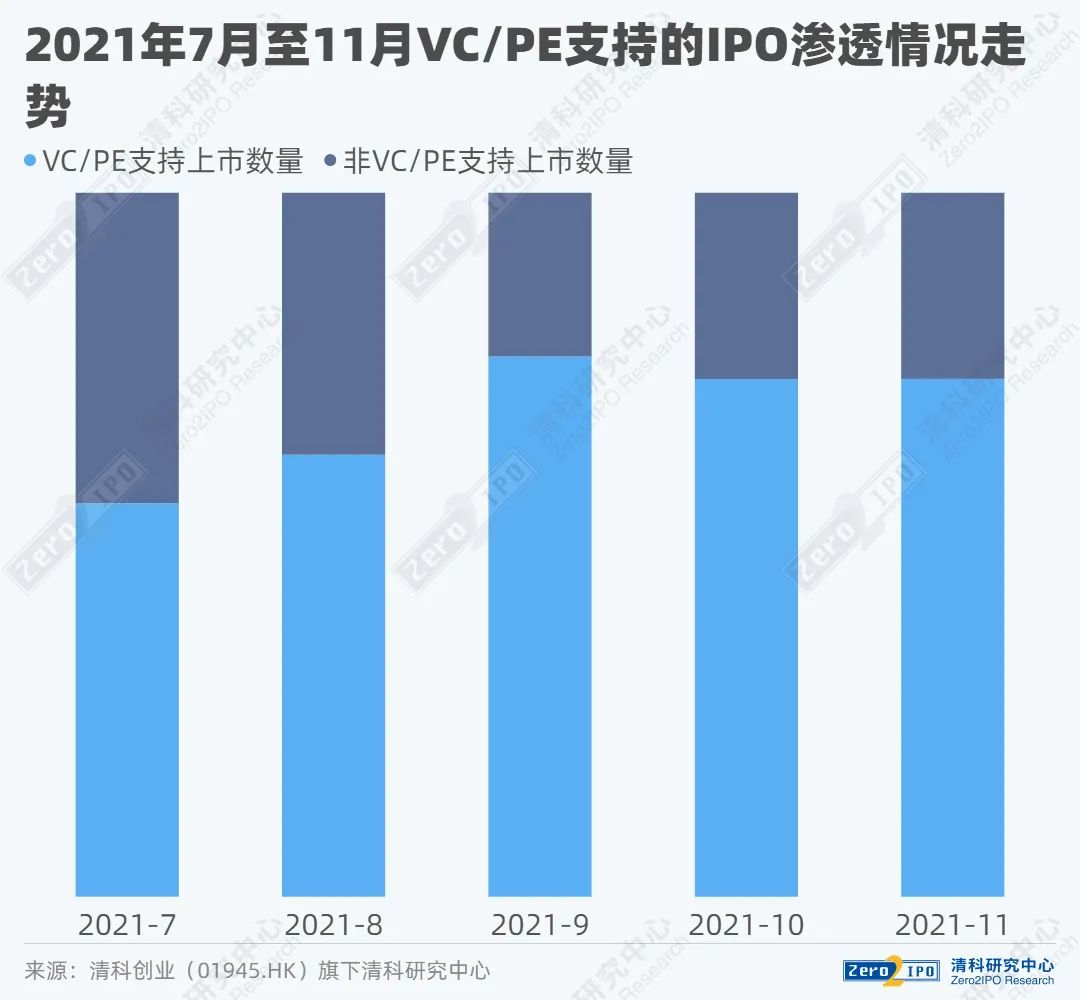

(3)11月IPO企业VC/PE渗透率为73.6%

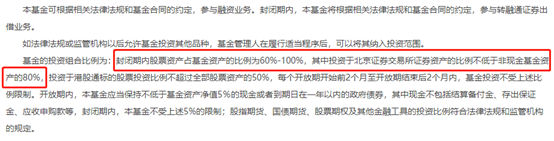

根据基金合同规定,封闭期内股票资产占基金资产的比例为60%-100%,投资于北京证券交易所证券资产的比例不低于非现金基金资产的80%。从基金净值的表现来看,8只基金大概率已经建仓北交所股票资产。

根据基金合同规定,封闭期内股票资产占基金资产的比例为60%-100%,投资于北京证券交易所证券资产的比例不低于非现金基金资产的80%。从基金净值的表现来看,8只基金大概率已经建仓北交所股票资产。

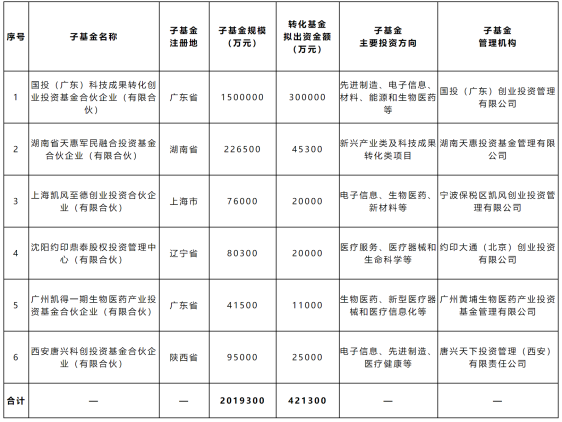

▲图:子基金出资比例图

▲图:子基金出资比例图